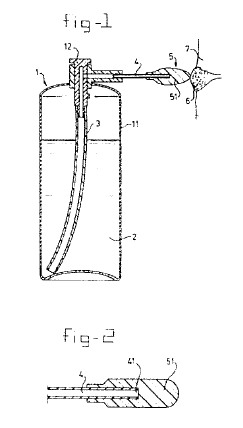

Rechtbank Amsterdam 2 september 2015, IEF 15360 (Orasure Technologies tegen Koninklijke Utermöhlen)

ECLI:NL:RBAMS:2015:9960  Uitspraak ingezonden door Roderick Chalmers Hoynck van Papendrecht en Peter Claassen, AKD. Octrooirecht. Knowhow. Utermöhlen, rechthebbende op EP0608954 B1, leverde het medisch hulpmiddel Histofreezer, voor de behandeling van wratten, aan de rechtsvoorganger van OraSure. OraSure koopt de activa en het octrooi en Utermöhlen blijft de Histofreezer voor OraSure produceren en leveren. Na verloop van het octrooi brengt Utermöhlen nagenoeg identiek hulpmiddel Cryo op de markt. Utermöhlen maakt geen onrechtmatig gebruik van klantgegevens van de distributeurs van de Histofreezer. Informatie die niet als "secret proprietary knowledge" kan worden aangemerkt valt niet onder de definitie knowhow. Een ruime uitleg van het begrip knowhow zou leiden tot het ongerijmde resultaat dat iedere willekeurige derde het geoctrooieerde hulpmiddel met gebruikmaking van die niet geheime kennis op de markt zou mogen brengen, behalve Utermöhlen. De vraag of de productie zonder geheime knowhow mogelijk is, moet worden beantwoord door een deskundige.

Uitspraak ingezonden door Roderick Chalmers Hoynck van Papendrecht en Peter Claassen, AKD. Octrooirecht. Knowhow. Utermöhlen, rechthebbende op EP0608954 B1, leverde het medisch hulpmiddel Histofreezer, voor de behandeling van wratten, aan de rechtsvoorganger van OraSure. OraSure koopt de activa en het octrooi en Utermöhlen blijft de Histofreezer voor OraSure produceren en leveren. Na verloop van het octrooi brengt Utermöhlen nagenoeg identiek hulpmiddel Cryo op de markt. Utermöhlen maakt geen onrechtmatig gebruik van klantgegevens van de distributeurs van de Histofreezer. Informatie die niet als "secret proprietary knowledge" kan worden aangemerkt valt niet onder de definitie knowhow. Een ruime uitleg van het begrip knowhow zou leiden tot het ongerijmde resultaat dat iedere willekeurige derde het geoctrooieerde hulpmiddel met gebruikmaking van die niet geheime kennis op de markt zou mogen brengen, behalve Utermöhlen. De vraag of de productie zonder geheime knowhow mogelijk is, moet worden beantwoord door een deskundige.

Geen sprake van schending auteursrecht want geen verveelvoudiging. In de overeenkomst zijn geen verbodsbepalingen inzake gebruik van auteursrechtelijk beschermde werken van OraSure opgenomen. De provisionele stakingsvordering en de vordering betreffende de inbreuk op exclusiviteitsclausule worden afgewezen.

5.4. Naar het oordeel van de rechtbank kan op basis van de stellingen van partijen niet als vaststaand worden aangenomen dat Utermöhlen slechts doordat zij uit haar contractuele relatie met OraSure kon beschikken over de adresgegevens, in staat is geweest de afnemers te benaderen. OraSure heeft immers onvoldoende gemotiveerd betwist dat de gegevens van haar distributeurs op haar website openbaar waren gemaakt en dat Utermöhlen deze gegevens daaraan heeft kunnen ontlenen (...). Evenmin kan worden aangenomen dat de prijzen waarvoor OraSure de Histofreezer-producten aanbood als vertrouwelijk kunnen worden aangemerkt (...). Uit de door OraSure overgelegde emailcorrespondentie van Utermöhlen met enkele afnemers komt veeleer naar voren dat de door Utermöhlen aangeboden prijzen niet per klant verschillen en derhalve niet zijn afgestemd op grond van bij Utermöhlen bekende gegevens ten aanzien van de door OraSure ten aanzien van de betreffende afnemers gebruikte tarieven en kortingen.

5.6. Uit het voorgaande volgt dat de vorderingen van OraSure, voor zover gebaseerd op de in r.o. 3.2.1. genoemde grondslagen, zullen worden afgewezen.

5.9. Naar het oordeel van de rechtbank kan OraSure niet worden gevolgd in haar stelling dat niet van belang is of de kennis op andere wijze kan worden verkregen gezien de definitie van knowhow in die overeenkomsten. (...) Dat betekent dat informatie die niet als "secret proprietary knowledge" kan worden aangemerkt niet onder de definitie van knowhow valt. Kennis die niet langer gehiem is, valt daar daarom niet onder. Dat volgt ook uit het feit dat hoewel in de definitie het octrooi als zodanig wordt genoemd, zelfs OraSure niet stelt dat het octrooi (...) onder het begrip knowhow zou moeten vallen en Utermöhlen de in het octrooi vervatte kennis niet zou mogen gebruiken. Een door OraSure voorgestane ruime uitleg van het begrip knowhow in de overeenkomsten die ook niet geheime, makkelijk te achterhalen kennis daaronder zou scharen, zou ook tot het ongerijmde resultaat leiden dat, na afloop van het octrooi, ieder willekeurige derde het geoctrooieerde hulpmiddel met gebruikmaking van die niet geheime kennis op de markt zou mogen brengen, met uitzondering van Utermöhlen. Dat zou tot een niet gerechtvaardigde inperking van de mogelijkheden van Utermöhlen ten opzichten van alle andere marktdeelnemers leiden.

5.14. Anders dan waar OraSure kennelijk van uitgaat, zijn in de overeenkomsten geen bepalingen opgenomen die aan Utermöhlen verbieden - na beëindiging van de overeenkomsten - gebruik te maken van auteursrechtelijk beschermde werken van OraSure.

5.19. (...) In die omstandigheden en alles tegen elkaar afwegend, dienen de belangen die Utermöhlen heeft bij voortzetting van de levering van haar producten boven de belangen van OraSure bij staking daarvan te prevaleren. De provisionele vordering zal worden afgewezen. (...)

5.23. Voor zover OraSure heeft willen betogen dat van wanprestatie in het geheel geen sprake kan zijn, omdat aan de voorwaarden voor "Gross Default" niet is voldaan, kan zij niet worden gevolgd. De omstandigheden dat geen "Gross Default" intreedt, met de daaraan verboden bijzondere gevolgen, hoeft er immers niet aan in de weg te staan dat een gewone wanprestatie kan worden gepleegd. Aan een dergelijke wanprestatie zijn dan de normale gevolgen van een toerekenbare niet nakoming verbonden, nu de overeenkomsten niet anders inhouden.

Handhaving. Verweerster Delta Center verhuurt als huurder van een marktterrein in Praag plaatsen op die markt aan onderhuurders (marktkramers). In de standaardovereenkomst is opgenomen dat de marktkramers zich moeten houden aan de geldende regelgeving, en wordt gewaarschuwd voor inbreuk op intellectuele eigendomsrechten door verkoop van nagemaakte goederen.

Handhaving. Verweerster Delta Center verhuurt als huurder van een marktterrein in Praag plaatsen op die markt aan onderhuurders (marktkramers). In de standaardovereenkomst is opgenomen dat de marktkramers zich moeten houden aan de geldende regelgeving, en wordt gewaarschuwd voor inbreuk op intellectuele eigendomsrechten door verkoop van nagemaakte goederen. Uitspraak ingezonden door Katelijn van Voorst,

Uitspraak ingezonden door Katelijn van Voorst,  IE-Recht. Contracten. Merces levert aan Scholengroep Spinoza en Stichting Digitaal Leren programmatuur op het gebied van personeels-, salaris- en financiële administratie. Merces biedt voortaan het administratiepakket HR2day aan in plaats van Merces@Work. Kern van het geschil is of Spinoza en Stichting Digitaal Leren op grond van art. 13 lid 1 sub c van de Algemene Voorwaarden van Merces de overeenkomst konden beeïndigen daar Merces per dezelfde datum haar gebruiksrecht op intellectuele eigendomsrecht van Merces@Work heeft beëindigd. De voorzieningenrechter oordeelt dat uit de tekst van het artikel niet valt af te leiden dat het alleen is geschreven voor de situatie waarin er door Merces geen andere intellectuele eigendomsrechten kunnen worden ingezet. Nu het beëindigen van het gebruik van Merces@Work ook gevolgen heeft voor Spinoza en Stichting Digitaal Leren, is het redelijk te veronderstellen dat zij de dienstverleningsovereenkomst mochten beëindigen. De voorzieningenrechter verbiedt Merces nog werkzaamheden voor Spinoza en Stichting Digitaal Leren uit te voeren en daarvoor facturen te sturen.

IE-Recht. Contracten. Merces levert aan Scholengroep Spinoza en Stichting Digitaal Leren programmatuur op het gebied van personeels-, salaris- en financiële administratie. Merces biedt voortaan het administratiepakket HR2day aan in plaats van Merces@Work. Kern van het geschil is of Spinoza en Stichting Digitaal Leren op grond van art. 13 lid 1 sub c van de Algemene Voorwaarden van Merces de overeenkomst konden beeïndigen daar Merces per dezelfde datum haar gebruiksrecht op intellectuele eigendomsrecht van Merces@Work heeft beëindigd. De voorzieningenrechter oordeelt dat uit de tekst van het artikel niet valt af te leiden dat het alleen is geschreven voor de situatie waarin er door Merces geen andere intellectuele eigendomsrechten kunnen worden ingezet. Nu het beëindigen van het gebruik van Merces@Work ook gevolgen heeft voor Spinoza en Stichting Digitaal Leren, is het redelijk te veronderstellen dat zij de dienstverleningsovereenkomst mochten beëindigen. De voorzieningenrechter verbiedt Merces nog werkzaamheden voor Spinoza en Stichting Digitaal Leren uit te voeren en daarvoor facturen te sturen. Inwisselen van de virtuele valuta "bitcoin" tegen traditionele valuta's - vrijstelling. Het Hof verklaart voor recht:

Inwisselen van de virtuele valuta "bitcoin" tegen traditionele valuta's - vrijstelling. Het Hof verklaart voor recht: Auteursrecht. Bewijs. Foto's. Contractenrecht. Na tussenvonnis [

Auteursrecht. Bewijs. Foto's. Contractenrecht. Na tussenvonnis [ Mediarecht. Onrechtmatige publicatie. Rectificatie. Op de website van Quote heeft een bericht gestaan waarin gemeld wordt dat de BN'er een cocaïneverslaving zou hebben gehad en daarvoor in behandeling is geweest in een afkickkliniek. Er ontbreekt onderbouwing met feitenmateriaal. Quote moet een rectificatie op haar website en in de eerstvolgende papieren en digitale editie van haar tijdschrift plaatsen: op haar openingspagina www.quotenet.nl op de plaats direct voorafgaand aan de reclameuiting van Blendle.

Mediarecht. Onrechtmatige publicatie. Rectificatie. Op de website van Quote heeft een bericht gestaan waarin gemeld wordt dat de BN'er een cocaïneverslaving zou hebben gehad en daarvoor in behandeling is geweest in een afkickkliniek. Er ontbreekt onderbouwing met feitenmateriaal. Quote moet een rectificatie op haar website en in de eerstvolgende papieren en digitale editie van haar tijdschrift plaatsen: op haar openingspagina www.quotenet.nl op de plaats direct voorafgaand aan de reclameuiting van Blendle. Onrechtmatige publicatie. Mediarecht. Privacy. In een

Onrechtmatige publicatie. Mediarecht. Privacy. In een